2 申請・届出等手続に係る手数料納付及び証明書発行の電子化に関する調査研究

開発本部 部長 開発管理・行政情報システム担当 鈴木 実

本稿は、平成12年度情報システム共通基盤整備のための連携推進事業(オンライン制度的課題への対応)の一環として実施した調査研究の概要を報告するものです。

1.はじめに

現在、わが国でも電子政府構想が急速に進展し、その実現のプロセスを一つひとつ解決しようとしている。なかでも、利用者に煩雑な手間を強いてきた行政への各種申請・届出等手続の電子化(オンライン化)が実現段階に来ている。

政府においても、申請・届出等手続のオンライン化を構成する一つの構成要素である「手数料納付」は、申請・届出等手続の電子化実現のための共通課題として挙げられており、技術的・制度的・社会的な検討も始まっている。したがって、今後、手数料納付の電子化を円滑に導入するための課題把握とその導入方策を早急に検討していく必要性がある。そこで、申請・届出等手続に係る「手数料納付方法」の電子化(オンライン的な決済方法を活用した手数料納付)について分析し、申請・届出等手続に係る手数料納付の電子化を展望する。

2.電子政府と手数料納付の電子化

国民サービスの飛躍的向上を図る電子政府を実現する課題が申請・届出等手続の電子化であり、手数料の納付方法の電子化は重要な課題の一つである。現在、書面による申請・届出等手続における手数料等については、印紙又は現金により納付することとされているが、オンラインによる申請・届出等手続においてもこれらの方法を継続した場合に、申請・届出等手続はオンラインで完結することができても、手数料等の納付に関して、行政機関の窓口等に出向いて手数料納付の手続をしたり、印紙を事前に郵送したりしなければならない。そのため、申請・届出等手続に係る手数料納付方法の電子化を実現するには、手数料納付の電子化は非常に重要な課題となっている。

3.申請・届出等手続に係る手数料等の納付方法の現状

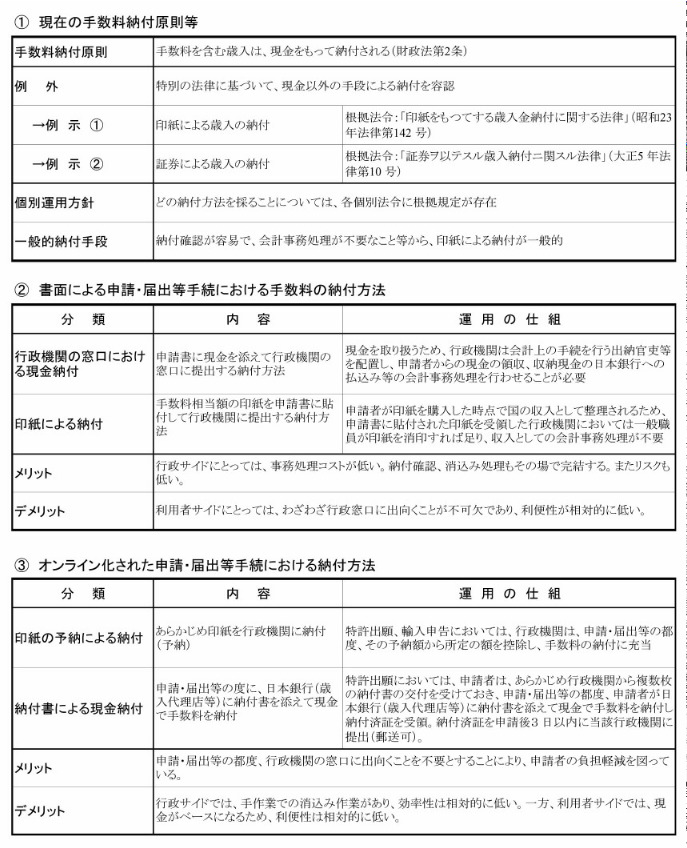

申請・届出等手続に係る手数料等の納付方法は下記の通りである(図表1)。2001年3月現在の手数料納付は、限定された時間と場所で、決定された決済媒体(主に現金、印紙等)に限定されているのが現状である。

現在の手数料納付方法を分析すると、行政サイドでは、申請者が申請・届出時点において印紙を貼付させることで、手数料納付の事実を申請時点で確認している。つまり、印紙という決済媒体を用いることで、申請・届出等手続と手数料納付との照合を、同じ場所で同じ時点で確実に処理しているのである。手数料等の納付と申請・届出等手続の照合が一回でその場で完結することから、行政サイドにとっては極めて効率性が高い決済手段となっている。しかし、行政サイドの利便性が高い分だけ、利用者サイドにとっての利便性は相対的に低くなっているのが現状である。

図表1 手数料の納付原則

4.問題の状況分析

(1)手数料納付が電子化されていないことによる問題

これまで考察してきたような手数料納付方法が電子化されていない現状においては、主に3つの個別的な問題状況を生み出している。利用者サイド、行政サイド、決済機能提供サイドの個別的な問題として、下記のようなことがあげられる。

利用者サイドの利便性が低い。なぜなら、申請・届出等手続を電子ベースで実現しても、手数料はある限定された方法による納付しか存在せず、オンラインによる納付システムが存在しないからである。

行政サイドの手数料受入事務の効率性は高いが、申請・届出等手続の後処理に伴う事務処理レベルでの非効率性がある。例えば、電子的に申請・届出等手続がなされたデータと手数料納付されたデータとの消し込み作業が存在する。

決済機能提供サイドの事務処理コストが高い状況にある。なぜなら、申請・届出等手続に関する手数料を金融機関等の窓口で処理するほとんどの場合、人による手作業であり、非効率・コスト高になっているためである。

(2)手数料電子化を実現するスキーム

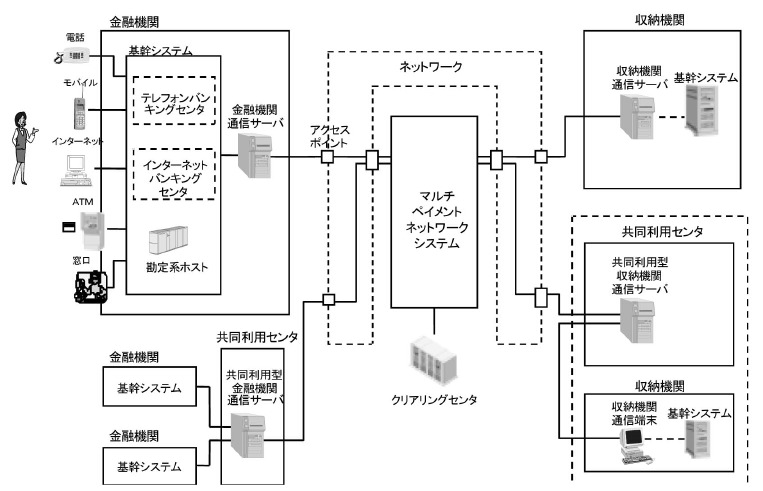

現在、政府では「マルチペイメントネットワーク※」という金融機関を中心に構成されている決済ネットワークを活用して、行政サイドとのデータの即時的交換を目指している(図表2)。このスキームを活用することにより、手数料納付の電子化を実現する見込みである。

これまで、金融機関決済ネットワークと行政サイドとは物理的データのやり取りにより、消し込み作業がなされていたが、今後はデータの即時的やり取りが可能になってくる。つまり、データの受け渡しに利用されていた物理的媒体の代わりに、通信回線を接続し、データ交換するものである。ただし、この場合行政のホストコンピューター等と直接的に接続はしない。

マルチペイメントネットワークの構築による効果には、主に3点ある。①利用者にとっては支払チャネルの拡大により、収納窓口の営業時間外でもATM、電話、パソコン等により納付が可能(休日祝日でも納付可能)となる。②収納機関にとっては収納済通知の電子化・即時化により収納済情報の即時入手が可能、また消込み作業の自動化も可能となる。③金融機関にとっては収納済通知の電子化により、金融機関窓口での収納事務、後方での持ち出し処理の軽減があげられる。

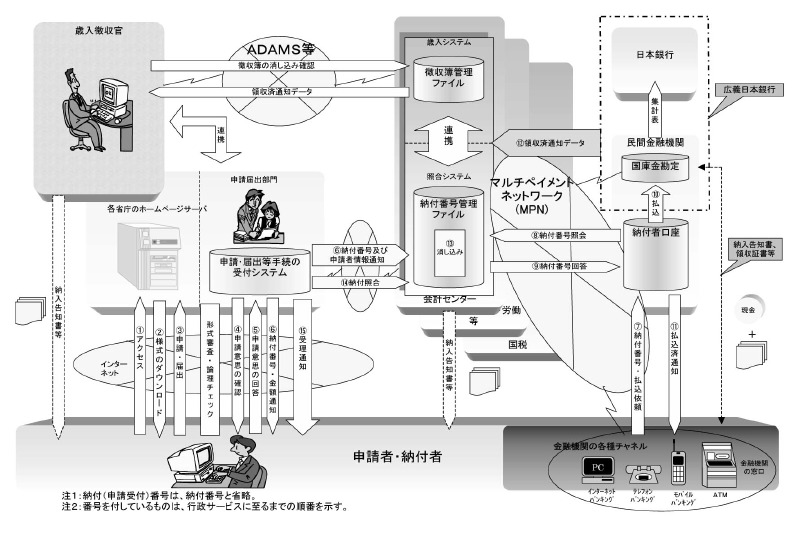

マルチペイメントネットワークが申請・届出等手続に係わる手数料納付の電子化スキームの中で、いかなる位置付けになるかを示す(図表3)。

図表2 システム概要図(出所:日本マルチペイメントネットワーク推進協議会)

図表3 電子化された申請・届出等のスキーム(出所:財務省)

5.電子化することによる申請者側の利便性・実用性の分析

マルチペイメントネットワークを活用することにより、手数料納付の電子化が促進されるわけであるが、これにより、7つのポイントの利便性等が実現され、利用者のニーズを満たすことができるだろう。

(1)時間的制約からの解放:印紙販売所が開いている時間帯、金融機関が営業している時間帯、行政窓口が開いている時間帯などの時間的な制約があるが、これらの時間的制約が解消される。

(2)場所的制約からの解放:場所に制約されない。つまりどこからでも申請・届出等手続と手数料納付ができる。

(3)時間短縮:手数料納付のために印紙を購入する時間的なロスがなくなる。(申請者サイドのコストの節減につながる)

(4)駆込申請が可能:手数料納付がいつでも可能になれば、駆込み的な申請・届出等手続が可能になる。

(5)支払記録管理:手数料支払記録が電子的に管理できるため、申請・届出等手続の多い事業者には利便性が高い。

(6)身近な手段で支払可能:インターネット・バンキング、モバイル・バンキング、テレホン・バンキングなどから容易に短い時間で支払うことができる。

(7)金額ミスが無くなる:手数料の金額を間違うことがなくなるため、手数料金額のミスで二度手間になることがなくなる。

さらに、利用者である事業者、個人の情報環境、セキュリティニーズ、利用の際のインターフェース、インセンティブなど詳細にわたったニーズ調査の結果、電子化への期待は高いが、運用のフレームをきちんと構築することが非常に重要となる。例えば、容易に誰でも利用できるという最低限の仕組みが不可欠である。

6.社会的影響分析

手数料納付方法が電子化されることにより、主に①利用者サイド、②行政サイド、③決済機能提供サイドの3主体への社会的影響を考察する。

(1)利用者サイドへの影響分析

利用者にとって、申請・届出等手続の電子化、それに付随する手数料納付方法の電子化の実現により、利用者の利便性は確実に向上すると考えられる。また、行政窓口、金融機関等の営業時間に制約されることなく、いつでも、どこからでも納付できるようになる。ただし、事業者による利用と個人の利用とでは、目的、利用環境が異なり、利便性の度合いも異なるが、短期的には、事業ベースでの利用者へのインパクトが大きいだろう。しかし、行政サイドの効率性向上につながるのは、個人の利用拡大が鍵となる。というのも、地方自治体を含めた場合、定額、大量処理の申請・届出等手続で、かつ手数料を要するケースにおいては個人ベースでの利用件数のほうが多いため、そうした特性のある申請・届出等手続の種類から電子化されていくことが行政内部での業務効率化につながるからである。

(2)行政サイドへの影響分析

ヒアリングから得た知見と各種の業務プロセス分析の結果、手数料納付の電子化は行政内部においても業務の効率化に確実に寄与すると思われる。特に、処理時間の短縮、処理コストの削減が達成できる可能性が高い。これにより、職員数の削減も可能になる。しかし、一方で情報化を推進する現場における専門職員(電子化推進のためのプロフェッショナル)の数は現在以上に増加すると推測される。

上記のように申請・届出等手続の電子化、それに付随する手数料の納付方法の電子化は、確かに業務の効率化を達成する可能性を秘めているが、運用を間違えば行政内部の業務処理において職員を混乱させ、非効率化につながる可能性もある。こうしたことを防ぐためには、まず事前に業務のBPR(ビジネス・プロセス・リエンジニアリング)を徹底的に実施する必要がある。というのも、内部事務のプロセスが電子化されたプロセスに整合的でなければ、電子申請という仕組みを取り入れても、円滑な処理どころか様々な弊害が生じ、逆に効率性を落としてしまうからである。

(3)決済機能提供サイドへの影響分析

決済機能提供サイドが受ける影響は、コスト削減などメリットが極めて大きいと考えられる。行政サイドの収納業務は、紙を中心とした手法により行われているものである。

さらに、金融機関では、国庫金事務、公金事務(その他行政関係の歳入事務もある)は、営業店等の窓口において書面を手作業で処理することが中心となっており、効率化をほとんど進めることができない事務類型となっているため、マルチペイメントネットワークの活用により、早期に電子化が進展すれば、金融機関全体で非常に大きな経済効果が生まれる可能性がある。

7.おわりに

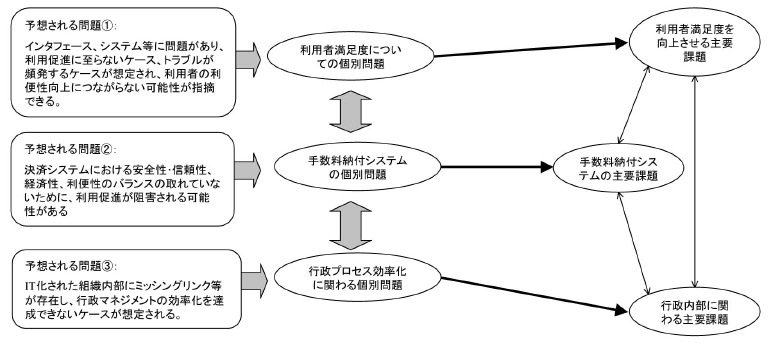

本調査研究における①利用者、②行政内部、③決済システムからの現状分析から、手数料等の納付を電子化するには、主に3つの予想される問題を抽出することができる(図表4)。利用者に関わる課題、行政内部(マネジメント)に関わる課題、決済システム(ペイメントシステム)に関わる課題からの個別問題が検討できる。

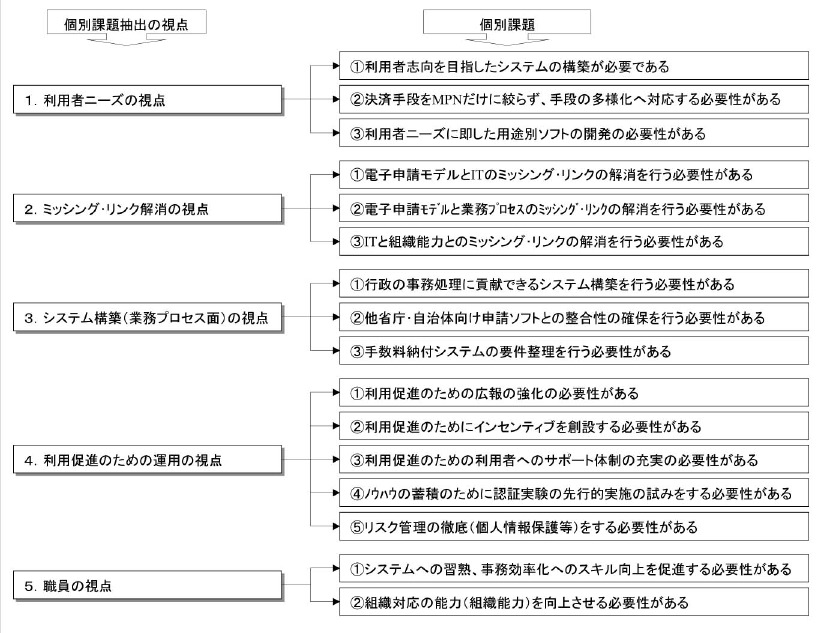

これらの3つの個別問題は相互関連している。課題の解決にあたっては、5つの視点から個別課題を抽出できるが、それぞれの効果的な個別課題の解決策がバランス良く、整合的に機能することにより、電子申請の円滑な導入ができると考えられる(図表5)。

図表4 円滑な導入に向けた問題と課題の整理

図表5 導入に向けた個別課題の抽出

※詳細に関しては、日本マルチペイメントネットワーク推進協議会事務局が運営する“http://www.jampa.gr.jp/”を参照されたい。